行業(yè)動態(tài)

行業(yè)動態(tài)

玻璃行業(yè)的隱形“翅膀”

發(fā)布時間:2014-12-31閱讀次數(shù):來源:國建聯(lián)信認證中心

在傳統(tǒng)的玻璃生產(chǎn)企業(yè)運營模式中,一般都是采用生產(chǎn)——銷售的渠道,通過生產(chǎn)增加原材料的附加值或者生產(chǎn)出高附加值的“新型”產(chǎn)品,希望通過銷售渠道以高于所有成本(包括生產(chǎn)成本、損耗成本、財務成本等等)的方式銷售出去,從而實現(xiàn)盈利。但是這種方法,當銷售價格不能高于所有成本時,就面臨了較大的風險,會使得企業(yè)出現(xiàn)大額度的虧損甚至破產(chǎn)。而這時金融工具——玻璃期貨就應運而生了,它可以做到在銷售價格低于所有成本時,規(guī)避企業(yè)的風險,通過另外一個市場(不同與傳統(tǒng)的現(xiàn)貨供應商市場)——期貨市場來鎖定即期的利潤空間,保值企業(yè)所能夠獲取的利潤,從而規(guī)避現(xiàn)貨方面出現(xiàn)的虧損,整體使得企業(yè)長期穩(wěn)健永續(xù)經(jīng)營。下面我們來詳細分析如何利用玻璃期貨做到套期保值。

之前在介紹篇我們了解到,有兩個市場——傳統(tǒng)的現(xiàn)貨市場和新興的期貨市場,它們對應的價格分別為現(xiàn)貨價格和期貨價格,兩者的差值在套期保值中起著重要的作用。

一、套期保值的價差引入

在教科書上都是定義的價差,指的是現(xiàn)貨與期貨之間的價差,即基差=現(xiàn)貨價格—期貨價格。我們這里為了更方便了解,引入價差的定義

價差 = 期貨價格—現(xiàn)貨價格。

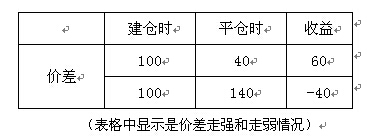

價差分為正數(shù),零和負數(shù)的三種情況,下面我們僅僅單方面的以玻璃生產(chǎn)企業(yè)的銷售賣出套期保值的情況進行分析,即主要以空頭套期保值的操作思路為主。一般來講,希望價差在正數(shù)時,進行空頭套期保值,在負數(shù)時平倉,以獲取額外的價差收益,這是套期保值效果最好的情況。而實際中,會面臨多種不同的情況,我們從價差走強或者走弱的情形進行分析更為實用。

價差走弱。例如建倉時價差是100點,平倉時價差是40點,我們就多獲取了額外的60點收益;

價差走強。比如建倉時價差是100點,平倉時價差是140點,我們就少獲取了40點的收益。

對于空頭套期保值參與者,都希望建倉后價差會走弱,從而不僅保證了保值的效果,還會獲取更額外的收益。當然,價差變動會影響套期保值的效果,會產(chǎn)生額外的收益或者效果差了些,但不會從根本影響或改變其作用。

下面我們來看2013年的期貨和玻璃現(xiàn)貨(河北省沙河市的情況)的走勢圖,及其價差的走勢圖。

從上圖我們看出價差從2013年1月份到2月份處于走強階段,這個期間進行套期保值的效果會差些,自2月份至10月份,價差處于走弱的階段,這期間進行套期保值效果會更好。

二、市場分析和策略制定

下面對2014年的整體套期保值的計劃進行整體分析和制定對應的策略。

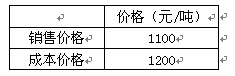

首先,由于企業(yè)在2012、2013年由于各方面原因,銷售價格整體低于生產(chǎn)成本,處于虧損運行狀態(tài)。希望在2014年實現(xiàn)扭虧為盈,或者盈虧平衡的結果,而2014年1月份的情況不樂觀,仍然是虧損,情況如下:

其次,2014年2月份期貨市場價格在1300左右(如下圖所示),價差為正;并且價差情況處于非常有利階段。具體情況如下圖所示

再次,現(xiàn)貨價格從2013年的1400左右降到當前的1100,仍然處于下跌的趨勢中,只有進行套期保值,才能實現(xiàn)2014年的總體計劃,實現(xiàn)扭虧為盈;否則,根據(jù)當前形勢,如果不進行套期保值,企業(yè)虧損會更加惡化。

最后,進入套期保值的流程。確定參與套期保值的各個環(huán)節(jié),具體如下:

確定套期保值比例,一般而言,企業(yè)套保的比例主要取決于企業(yè)決策層的態(tài)度,通常30%——50%是正常區(qū)間。當現(xiàn)貨價格朝有利方向運行時,降低到三分之一或以下;當價格不利是,考慮增大到80%或之上。當前處于不利,建倉比例為80%。

確定套期保值期限,據(jù)以往兩年的銷售量月份規(guī)律和銷售價格月份規(guī)律,至少保值期限在半年之上,我們選取6個月的時間。

確定需交易的期貨數(shù)量,以日產(chǎn)量700噸的1條生產(chǎn)線,5條生產(chǎn)線的企業(yè)為例,1條生產(chǎn)線需要手數(shù)=700*30/20*6=6300手,5條生產(chǎn)線需要的手數(shù)=6300*5=31500手。

選擇建倉的目標價位,一般是結合期現(xiàn)價差和期貨市場自身的價格走勢,對合理的套保目標價位給出價格區(qū)間,然后分級設定不同檔次的價位,分批次建倉。

三、占用操作資金和風險分析

占用資金情況:

現(xiàn)貨資金:企業(yè)是生產(chǎn)型,每天連續(xù)不間斷的產(chǎn)出玻璃,生產(chǎn)和庫存的各個方面是正常運行的,沒有額外的投入和支出,因此,現(xiàn)貨方面的成本基本可以忽略不計; 期貨方面:主要是套期保值的長期操作,不涉及短線頻繁交易的環(huán)節(jié),手續(xù)費極少,完全可以忽略不計,這樣期貨方面的成本主要就是持倉所需要的保證金和備用金的成本。1手玻璃的保證金和備用金按照2000元來計算,對應上面分享的1條生產(chǎn)線所需要的資金=2000*6300=1260萬元,5條生產(chǎn)線需要的資金為1260*5=6300萬元。

風險分析

價差風險,通過分批次建倉去調整每一個次建倉時,期貨現(xiàn)貨價差的值,確保整體建倉處于價差有利的位置,為平倉時建倉走弱做好充分準備; 期貨價格波動的風險,由于期貨交易實行保證金交易和逐日結算制度,因此當期貨價格出現(xiàn)有利波動時,可以充分利用額外的備用金進行隔夜投資,提高閑置資金的收益率;當期貨價格出現(xiàn)不利波動時,通過調整已經(jīng)準備好的備用金去解決。務必防止企業(yè)資金周轉不靈,無法及時補足保證金而被強行平倉的風險。

四、企業(yè)內(nèi)部管理的形式——對沖交易團隊

由于期貨交易是通過期貨經(jīng)紀公司,按照交易所規(guī)定的操作程序和結算方式進行交易和結算,隱含著操作風險。因此,在企業(yè)內(nèi)部必須建立專業(yè)的交易團隊和嚴格的交易流程,在操作過程中,應及時評估交易方案中的相關風險,檢查交易方案是否合理的套期保值思路和建倉時的價差是否處于整體有利的位置。同時加強對期貨資金的監(jiān)控,實時跟蹤以降低追加保證金的風險。部門應定期或不定期地對套期保值業(yè)務進行檢查,監(jiān)督業(yè)務人員執(zhí)行風險管理政策和風險管理工作程序,及時防范操作風險。

為確保整個套期保值策略能夠嚴格的執(zhí)行,企業(yè)內(nèi)部須有專業(yè)的對沖交易團隊,各個崗位做好自己的工作,確保套期保值的各個流程按照既定的策略執(zhí)行,防范出現(xiàn)各種意料之的風險。

套期保值策略的制定:一般由企業(yè)董事長帶領交易團隊負責人統(tǒng)一協(xié)商制定,套期保值的整體計劃,包括交易品種、交易資金規(guī)模、交易的期限等等。

交易團隊負責人:根據(jù)期貨走勢行情和價差走勢情況,確定交易的價格區(qū)間,手數(shù)等等,下達具體的交易指令。

交易員:負責按照既定的交易指令進行正常交易,嚴防方向錯誤,價格錯誤,手數(shù)錯誤等等,實時跟蹤資金情況,核查每日結算時賬戶資金是否正確,風險金是否足夠,及時上報出現(xiàn)的各種不匹配情況和風險情況,出示每日的套期保值跟蹤報告和相應的資金情況等等。

五、套期保值效果評估

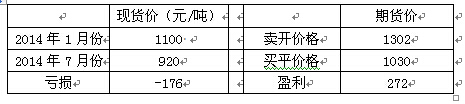

下面我們來看套期保值的結果。

通過套期保值,1手收益是272點,每點20元,1條生產(chǎn)線操作的手數(shù)是6300手,盈利是272*20*6300=3727.4萬元,5條生產(chǎn)線的盈利是3727.4萬元*5=17136萬元。

此外,同期現(xiàn)貨價格下跌176元/噸,而期貨下跌272點,這就是說明我們建倉之后,價差走弱,朝有利方向發(fā)展,所以獲取了額外的100點收益。

通過上圖期貨和現(xiàn)貨走勢圖易看出,期貨下跌速率明顯大于現(xiàn)貨下跌的速率,有兩者有空間變?yōu)榻徊?;以及價差走勢圖更清晰看出具體價差變動情況,由最高值150之上變?yōu)樽畹忘c0之下。

六、總結

套期保值的作用日趨明顯,同時對其認可的企業(yè)集團逐漸增多,本來期貨品種上市的初衷就是讓企業(yè)參與其中,對沖企業(yè)集團的風險,達到套期保值的目的,而實際上,很多企業(yè)尚不明了套期保值的真正作用,仍處于門外觀望或者不聞不問階段。而同期能夠明白套期保值的作用和操作思路的企業(yè),果斷參與其中,享受套期保值帶給企業(yè)的盈利之中,從而使得企業(yè)在競爭中處于有利地位,尤其是整體行業(yè)處于不景氣時,通過套期保值的方式,鎖定企業(yè)既得的利潤,規(guī)避現(xiàn)貨方面的風險,使得企業(yè)獲得長期穩(wěn)健的發(fā)展。

京公網(wǎng)安備 11010802024012號

京公網(wǎng)安備 11010802024012號